Tata cara evaluasi biaya selama umur ekonomis, atau sering disebut sebagai Analisis Biaya Siklus Hidup (Life Cycle Cost Analysis/LCCA), adalah metode untuk menganalisis dan membandingkan total biaya kepemilikan sebuah aset atau proyek sepanjang masa manfaatnya. Evaluasi ini mempertimbangkan biaya awal dan semua biaya berkelanjutan lainnya.

Berikut adalah langkah-langkah yang umum dalam melakukan evaluasi biaya selama umur ekonomis:

1. Tentukan tujuan dan ruang lingkup

Sebelum memulai, tetapkan tujuan spesifik dari evaluasi ini. Pertimbangkan aset atau proyek mana yang akan dievaluasi dan periode waktu (umur ekonomis) yang akan dianalisis.

2. Identifikasi semua biaya yang relevan

LCCA tidak hanya berfokus pada harga beli awal, tetapi juga seluruh biaya yang terkait. Biaya-biaya ini dapat dikategorikan menjadi beberapa jenis:

- Biaya awal: Harga pembelian aset, biaya pengiriman, biaya instalasi, dan biaya persiapan lainnya.

- Biaya operasional: Biaya energi, bahan bakar, air, bahan habis pakai, dan upah tenaga kerja untuk mengoperasikan aset tersebut.

- Biaya pemeliharaan: Biaya perawatan rutin, perbaikan, dan penggantian komponen yang rusak.

- Biaya pembiayaan: Bunga pinjaman atau sewa jika aset tersebut dibiayai.

- Biaya akhir masa pakai: Biaya pembongkaran, pembuangan limbah, atau nilai sisa (resale value) jika aset dapat dijual kembali.

- Biaya lainnya: Biaya pelatihan untuk operator, biaya asuransi, dan pajak properti.

3. Kumpulkan data dan estimasi biaya

Setelah mengidentifikasi jenis biaya, kumpulkan data yang diperlukan untuk menghitung setiap biaya selama umur ekonomis aset. Data dapat bersumber dari:

- Internal: Catatan historis, laporan keuangan, dan data operasional yang ada.

- Eksternal: Data dari produsen, vendor, atau standar industri.

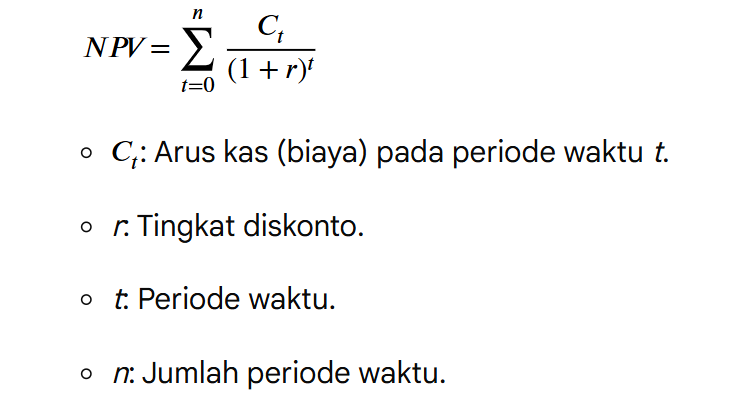

4. Hitung nilai sekarang (Net Present Value/NPV)

Untuk memperhitungkan nilai waktu uang, biaya-biaya yang dikeluarkan di masa depan harus diubah ke nilai saat ini. Metode yang paling umum digunakan adalah menghitung Nilai Sekarang Bersih atau NPV.

- Hitung biaya yang terjadi setiap tahun sepanjang umur ekonomis aset.

- Gunakan tingkat diskonto yang sesuai untuk menghitung nilai sekarang dari setiap biaya.

- Rumus NPV:

5. Bandingkan alternatif

Jika evaluasi ini bertujuan untuk membandingkan beberapa opsi atau vendor, hitung total biaya siklus hidup (LCC) dari setiap alternatif. Bandingkan total NPV dari setiap opsi untuk melihat mana yang memiliki biaya kepemilikan paling rendah.

6. Pertimbangkan faktor non-biaya

Selain analisis kuantitatif, evaluasi juga harus mempertimbangkan faktor-faktor non-finansial seperti:

- Kinerja dan keandalan produk

- Keunggulan teknologi

- Dampak lingkungan

- Reputasi dan kualitas layanan dari vendor

7. Ambil keputusan

Gabungkan hasil analisis biaya dengan pertimbangan faktor non-biaya untuk membuat keputusan yang paling optimal. Laporan akhir harus memuat ringkasan temuan, perbandingan alternatif, dan rekomendasi yang jelas.

Untuk mendapatkan gambaran yang lebih jelas tentang penggunaan LCCA, berikut ilustrasinya.

1. Latar Belakang

Sebuah perusahaan sedang mempertimbangkan untuk membeli server baru untuk operasional mereka. Ada dua pilihan server yang ditawarkan oleh vendor berbeda:

- Server A: Harga beli lebih murah, tetapi kurang efisien dalam penggunaan energi.

- Server B: Harga beli lebih mahal, tetapi sangat efisien dalam penggunaan energi dan menawarkan garansi lebih lama.

Manajer IT perusahaan harus memutuskan server mana yang lebih menguntungkan dalam jangka panjang. Analisis Biaya Siklus Hidup (LCCA) akan digunakan untuk memberikan gambaran yang lebih akurat dibandingkan hanya membandingkan harga awal.

2. Asumsi dan Parameter

- Umur Ekonomis Server: 5 tahun.

- Tingkat Diskonto: 8% per tahun (untuk menghitung nilai waktu uang).

- Pembayaran Biaya: Semua biaya operasional dan pemeliharaan dibayarkan di akhir tahun.

- Nilai Sisa (Resale Value): Perusahaan memperkirakan nilai sisa dari server di akhir umur ekonomis.

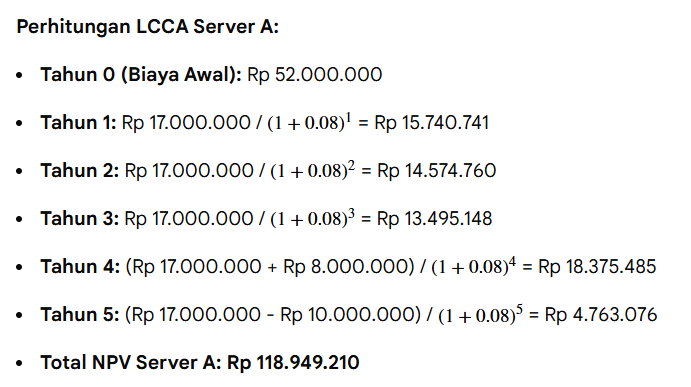

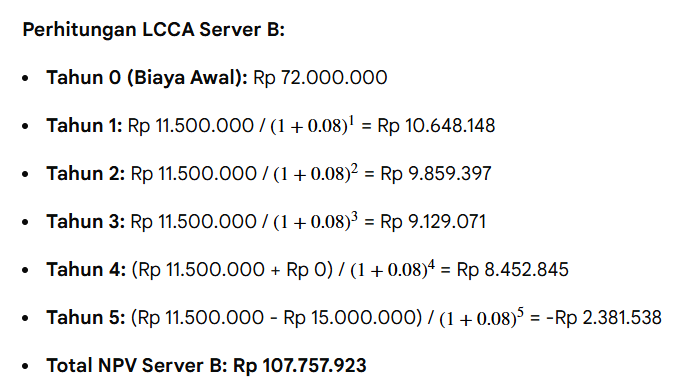

3. Data Biaya Masing-Masing Server

| Jenis Biaya | Server A | Server B |

| Biaya Awal | ||

| Harga Beli | Rp 50.000.000 | Rp 70.000.000 |

| Biaya Instalasi | Rp 2.000.000 | Rp 2.000.000 |

| Total Biaya Awal | Rp 52.000.000 | Rp 72.000.000 |

| Biaya Operasional Tahunan | ||

| Konsumsi Listrik | Rp 15.000.000 | Rp 10.000.000 |

| Biaya Perawatan Rutin | Rp 2.000.000 | Rp 1.500.000 |

| Total Biaya Operasional Tahunan | Rp 17.000.000 | Rp 11.500.000 |

| Biaya Lainnya | ||

| Penggantian Komponen (Tahun ke-4) | Rp 8.000.000 | Rp 0 (ditanggung garansi) |

| Nilai Sisa (Akhir Tahun ke-5) | Rp 10.000.000 | Rp 15.000.000 |

4. Perhitungan Nilai Sekarang (Net Present Value/NPV)

5. Kesimpulan dan Rekomendasi

Berdasarkan analisis LCCA, total biaya kepemilikan Server B sepanjang umur ekonomis (NPV) adalah Rp 107.757.923, yang jauh lebih rendah dibandingkan Server A sebesar Rp 118.949.210. Meskipun harga beli Server B lebih mahal di awal, efisiensi energi yang tinggi, biaya perawatan yang lebih rendah, dan nilai sisa yang lebih besar membuatnya menjadi pilihan yang lebih ekonomis dalam jangka panjang.

Rekomendasi: Perusahaan sebaiknya memilih Server B karena menawarkan total biaya kepemilikan yang lebih rendah dan keunggulan operasional lainnya.